Słońce+Baterie+EV po prostu wygrają

Now Playing

Słońce+Baterie+EV po prostu wygrają

Transcript

1732 segments

Każdą rewolucję najlepiej widać z

perspektywy czasu. Dziś jasno możemy

określić moment wybuchu rewolucji

przemysłowej, samochodowej, komputerowej

czy internetowej. Każda z nich odcisnęła

na naszej cywilizacji piętno widoczne w

każdym aspekcie naszego życia. Czasem

mamy jednak problem, by dostrzec

rewolucje, które toczą się i dojrzewają

w trakcie naszego życia. Nie wszystko

jest tak wyraźne jak boom AI, a symptomy

zmiany są delikatniejsze i mniej

elektryzujące. A mimo to, gdy za

kilkadziesiąt lat spojrzymy na etap

wejścia i porównamy go z momentem

wyjścia, nikt nie będzie miał

wątpliwości, z jak wielką rewolucją

mieliśmy wówczas do czynienia.

Taka właśnie będzie reakcja na

największą energetyczną rewolucję

naszych czasów, opierającą się przede

wszystkim na trzech filarach: słońcu,

bateriach oraz samochodach.

elektrycznych. Każdy ten filar

utwierdza, wzmacnia i napędza każdy z

pozostałych tworząc gmach nowej

rewolucji

energetyczno-technologiczno-społecznej,

która dalej pozostaje na bardzo wczesnym

etapie swojego formowania. Jeśli obecne

trendy się utrzymają, za kilka dekad

nasz świat w wielu aspektach nie będzie

przypominał tego, w którym żyjemy

dzisiaj. Zapraszam na raport lat 20.

Każda z wielkich rewolucji, przemysłowa,

samochodowa, internetowa, tworzyła

firmy, które przez dekady kształtowały

światową gospodarkę. Ci, którzy

rozpoznali je wystarczająco wcześnie i

działali świadomie, mogli uczestniczyć w

ich rozwoju. Rewolucja energetyczna, o

której za chwilę jest właśnie na tym

etapie. Dlatego korzystam z XTB,

partnera tego kanału i mojego własnego

centrum inwestycyjnego. Platforma daje

mi dostęp do ponad 9400 akcji i ETFów z

całego świata, w tym spółek z sektorów

energetycznego, technologicznego i

przemysłowego. Dodatkowo, jeśli mój

miesięczny obrót nie przekroczy 100 000

EUR obrotu miesięcznie, inwestuję bez

prowizji. Dla tych z was, którzy dopiero

zaczynają rejestrując się z kodem GTBT,

otrzymacie darmowe materiały edukacyjne

dla początkujących, które krok po kroku

wprowadzą was w świat inwestowania i

finansów. Pamiętajcie jednak, że każda

inwestycja wiąże się z ryzykiem.

Filar pierwszy. Słońce. Niewyczerpalne

źródło.

Wiem, co część z was mogła teraz

pomyśleć. Panele fotowoltaiczne, mam je

na dachu od 10 lat. Jaka to nowość? Jaka

rewolucja? Po pierwsze, gratulacje.

Jesteś jednym z pionierów nowej

energetyki. Po drugie, tak, te już nieco

spowszedniałe panele fotowoltaiczne w

dalszym ciągu są na bardzo wczesnym

etapie swojego rozwoju w rozumieniu

skali energii pozyskiwanej przez

ludzkość. Droga słońca jako jednego z

głównych, a być może najważniejszego

źródła energii dla ludzkości dopiero

zaczyna wchodzić na nomenomen

trajektorię kosmiczną.

Na początku krótkie zastrzeżenie

techniczne. W odcinku będzie dużo liczb,

więc zanim ruszymy, wyjaśnijmy dwie

rzeczy. Moc zainstalowana na przykład w

gigawach to maksymalna teoretyczna moc

instalacji. Faktyczna generacja czyli

gigawogodziny zależy od tak zwanego

capacity factor. Dla fotowoltaiki w

Polsce to jakieś 12%, a dla atomu 90%.

Dlatego porównując same gigw

fotowoltaiki i atomu nie porównujemy

ilości faktycznie wyprodukowanej

energii. Przejdźmy dalej.

Znajdujemy się w ciekawym momencie

historii. Globalna generacja energii

elektrycznej z fotowoltaiki, wiatru i

atomu w 2026 roku właściwie się zrównała

i obecnie oscyluje w okolicach 225

terzin na miesiąc. Jednak szybkie

spojrzenie na trendy szybko nas

uświadamia, że o ile generacja z atomu

będzie stopniowo wzrastać na mocy

nuklearnego renesansu, jeszcze szybszy

przyrost zanotuje wiatr, jednak to

energia słoneczna. Jeśli utrzyma obecny

trend, może w kolejnych dekadach

generować wielokrotnie więcej energii

niż wiatr i atom razem wzięte.

Ale jak to? Perspektywa lotu ptaka,

którą lepiej pokazuje ten wykres,

potwierdza, że węgiel dalej posiada

kolosalne znaczenie odpowiadając za 1/3

globalnego miksu generacji

elektryczności. Jednak zbliżenie na

linię trendu dla energii słonecznej

zdradza pewne symptomy skali tej

rewolucji. Ani przy rozgazu od 1995

roku do 2010, ani równie pokaźny wzrost

wiatru nie może się równać z przełomem

fotowoltaiki.

Nawet bardzo konserwatywne projekcje

wskazują, że generacja energii ze słońca

w 2046 roku wzrośnie 10okrotnie. z

obecnych 2000 terogin na rok do 20 000

na rok w ciągu najbliższych 20 lat.

Baacja

obecnej linii trendu przedstawiającej

aktualnie dodawane nowe moce

fotowoltaiczne pokazuje, że być może nie

będziemy musieli na to czekać 20 lat,

lecz jedynie 10. Tempo wzrostu jest

oszałamiające. W 2 lata niemal podwoiła

się globalna moc zainstalowana z 1,2 do

2,2 terw. A w tr lata sama generacja

energii z 1000 do ponad 2000 terzin

rocznie.

Oczywiście tu kolejna stopka. Trudno

zakładać, że tak astronomiczny przyrost

utrzyma się na zawsze. Przeciągając tę

linię bardzo szybko, konkretnie w 202

lata, dojdziemy do poziomu całej energii

wyprodukowanej przez słońce, co raczej

się nie wydarzy. Tak, na pewno wykres w

pewnym momencie będzie musiał się

wypłaszczyć. Jednak niewiele wskazuje,

by ten chciał to robić już teraz.

Pokusa normalizacji tychże trendów

pokarała już największych, przede

wszystkim międzynarodową agencję

energii. IA bezpiecznie prognozując

rychłe wypłaszczanie zupełnie się w tym

procesie skompromitowała. Niemal każda

dotychczasowa projekcja IA mocno nie

doszacowywała tempa i skali przyrostu

instalacji fotowoltaiki na świecie, co

dobitnie prezentuje ten wykres. Żółte od

nogi to założenia próbujące

urzeczywistniać wzrost PV. Natomiast

linia czarna to prawdziwy historyczny i

mówiąc wprost stratosferyczny wzrost

słońca. Wzrost, którego końca dalej nie

widać. Średnio faktyczne instalacje

trzykrotnie przekroczyły pięcioletnie

projekcje mówi adnotacja do wykresu,

który przygotował The Economist.

W 2009 roku Międzynarodowa Agencja

energetyczna przewidywała, że w 2030

roku łączna moc zainstalowanych

elektrowni słonecznych osiągnie poziom

244 GW. Tyle że ten cel zrealizowano nie

w 21 lat, a 7. Dzisiaj całościowa

zainstalowana moc fotowoltaiki to blisko

3000 GW, a zatem ponad 10okrotność tego,

co IEA zakładała na 2030 rok. Ciężko

było pomylić się bardziej, tym bardziej

będąc międzynarodową agencją energii,

mówiąc klasykiem You had one jo w 2025

roku aż 75% globalnego wzrostu popytu na

energię pokryło jedno źródło: energia

słoneczna.

Skąd ta zmiana? Oczywiście z redukcji

kosztów. Tylko w ostatnich 16 latach

cena panela fotowoltaicznego spadła

10okrotnie z 5arów za wat

do 26 centów w 24. Licząc od 1975

roku jest to spadek 450okrotny.

Natomiast patrząc przekrojowo na źródła

odnawialne, te przewyższyły generację

elektryczności z węgla po raz pierwszy

od 100 lat, kiedy to na krótko w 1919

roku załamał się rynek produkcji węgla.

Realnie i długoterminowo jest to zatem

pierwsza taka sytuacja w historii.

Udział węgla w miksie mimo delikatnego

wzrostu od lat 1970 do 2010 w ostatnich

10 latach gwałtownie spada i obecnie

relatywnie do całości generacji prądu

spadł do najniższego poziomu w historii.

Spadek udziału węgla jest zatem

zjawiskiem uniwersalnym i ponadnarodowym

również w krajach mocno zawęglonych jak

Polska czy Chiny. Zatrzymując się na

chwilę przy naszej ojczyźnie należy

zauważyć, że w Polsce z uwagi na duże

kulturowe i ekonomiczne przywiązanie do

węgla rewolucja przebiega nieco wolniej,

lecz mimo tego jest dalej bardzo

widoczna.

W roku 2000 węgiel stanowił blisko 95%

generacji energii. Jeszcze w 2022 roku

węgiel generował 70% prądu, dzisiaj

niewiele ponad 50%.

2026 rok będzie pierwszym rokiem w

historii Polski, kiedy węgiel będzie

odpowiadał za mniej niż połowę udziału w

wytwórstwie prądu. 30% z tego przejęły

źródła czyste: wiatr 14,5%, słońce 11% i

biomasa 5%. Znaczący jest także udział

gazu ziemnego 14%. Wejście do systemu

pierwszych gigwów mocy jądrowej może

przełożyć się na około 5% rocznej

produkcji energii elektrycznej w kraju.

Docelowe trzy bloki to 15%. To oraz

stały wzrost generacji OZ sprawi, że

węgiel z niezastąpionego źródła stanie

się jedynie jednym z wielu. Ktoś

rzeknie: "To skandal, przecież żyjemy na

węglu". Węgiel ma tę interesującą

właściwość, że jest nie tylko źródłem

brudnym, ale za to drogim, szczególnie w

Polsce. Jak pokazuje ten wykres od

portalu Wysokie Napięcie, koszt

wydobycia węgla w Polsce jest od dwóch

do sześciu razy wyższy niż w innych

miejscach świata. Mimo to Polska dalej w

dużym stopniu subsydiuje górnictwo. W 24

roku dopłaty wyniosły 7 miliardów

złotych, w 25 9 miliardów. A patrząc

całościowo od 1989

roku do 2025 państwo wpompowało w sektor

węgla kamiennego około 156

miliardów złotych.

Inny do niedawna węglowy champion

Australia jeszcze w 2005 roku generowała

90% energii z węgla którego zauważmy

również ma pod dostatkiem. Po 20 latach

ten udział spadł poniżej 50% i niedługo

będzie mniejszy niż udział Oze. Jednak

najważniejsza referencja pozostaje taka

sama. Chiny. Ktoś powie, ale przecież

Chiny dalej stawiają elektrownie węglowe

i będzie miał rację. Z tym, że ten fakt

należy rozumieć w szerszym kontekście.

Istotnie, państwo środka żarłocznie

łaknie energii. Dlatego elektrownie

węglowe w Chinach dalej powstają i to w

dużym tempie. W 2024 roku Chiny

rozpoczęły budowę około 95 GW nowych

elektrowni węglowych, tyle ile

wystarczyłoby do zasilenia całej

Wielkiej Brytanii dwukrotnie. Chińskie

moce stanowiły aż 93% globalnej nowej

mocy węglowej. Ponad połowa światowej

generacji prądu z węgla przypada na

Chiny. No to zaraz, skoro rezolutni

Chińczycy tak inwestują w węgiel, to

chyba nie jest z nim tak źle. Sęk w tym,

że Pekin w tym samym okresie dodaje

wielokrotnie więcej mocy ze źródeł

odnawialnych, a węgiel stanowi jedynie

częściowe wsparcie. To dlatego udział

węgla mimo dodawania nowych mocy

wytwórczych cały czas spada. Z 73% w

2016 roku do 51% w 25.

To nie wszystko. Powiedzieć, że Chiny

postawiły na energię słoneczną byłoby

nie do powiedzeniem roku. Tylko w

zeszłym roku Chiny oddały do użytku dwa

razy więcej mocy fotowoltaicznej niż

cała reszta świata wzięta razem. 256 GW

to ponad 3,5 mocy całego polskiego

systemu elektroenergetycznego i

dwukrotność generacji w jednym roku. Ten

fakt dobrze ilustruje to, że wzrost

chińskiej potęgi bazuje nie tylko na

taniej mocy Chińczyków. kradzieży,

własności intelektualnej czy

przemysłowych subsydiów, rzeczach, które

punktuje się łatwo. Należy z pokorą

przyjąć, że Pekin po prostu podjął wiele

dobrych strategicznych decyzji, często

znacznie lepszych niż Europa i USA, a

potem dobrze je egzekwował. Postawienie

na słońce jest jedną z tych

najważniejszych.

Po przeciwnej stronie strategicznej

rywalizacji mamy Donalda Trumpa, który

blokuje wydawanie zgód na projekty

odnawiane. Już pierwszego dnia drugiej

kadencji ogłosił cytat krajową sytuację

nadzwyczajną w energetyce, a wkrótce

potem podpisał rozporządzenie o pięknym

węglu uruchamiające ponad 600 milionów

dolarów grantów i 200 miliardów dolarów

taniego finansowania dla branży

węglowej. Departament Energii wydał już

19 rozkazów awaryjnych zmuszających

operatorów do utrzymywania w pracy

starych bloków, które same chciały

wyłączyć jako nierentowne, łącznie 17

GW.

Jednocześnie sekretarz spraw

wewnętrznych DCK Bargrom wprowadził

obowiązek osobistej akceptacji niemal 70

typów decyzji dotyczących farm

wiatrowych i solarnych na ziemi

federalnej, argumentując między innymi

ich podatność na atak roju dronów. W

skutek tych działań, aż 57 GW nowych

amerykańskich mocy OZE, jest opóźnionych

lub anulowanych. Sądy federalne kolejno

blokują te działania. Administracja

przegrała między innymi pięć spraw z

rzędu o wiatr offshore, ale każdy

miesiąc opóźnienia to przewaga oddana

Pekinowi za darmo. Mimo oporu władzy

federalnej organiczna zmiana i tak

postępuje, a udział słońca w

amerykańskim miksie wzrósł do 8% w ciągu

10 lat wchodząc na raptownię wznoszącą

się krzywą, która przewijać się będzie w

całym naszym odcinku. W tym względzie

wyróżnia się przede wszystkim słoneczna

Kalifornia, gdzie słońce wyprzedziło gaz

jako największe źródło energii. Jednak

nie myślcie, że to domena tylko

kalifornijskich lipków, bowiem to

konserwatywny Tekas jest największym

generatorem energii ze słońca w Ameryce.

Wyprzedził Kalifornię w tym względzie w

ostatnich miesiącach.

Mimo alarmistycznej i defetystycznej

narracji w tym względzie Europa wyraźnie

wyprzedza Stany Zjednoczone, a pod

jednym względem nawet Chiny. Chińczycy

dominują w generacji prądu ze słońca.

Mają trzykrotnie więcej zainstalowanej

mocy solarnej od Europy i czterokrotnie

od USA. Natomiast gdy idzie o procentowy

udział w produkcji energii elektrycznej,

ten w Europie 13% delikatnie przewyższa

chiński 12% i bardzo wyraźnie

amerykański 8,5%.

Dlatego nie dziwić będzie fakt, że

udział słońca w miksie energetycznym

wzrósł w zeszłym roku w każdym kraju

Unii Europejskiej, a na szczególne

uznanie zasługują tutaj Węgry, Cypr

Holandia. Jako duży wzrost udziału w

Miksie, czy Niemcy, Włochy, Francja, czy

znowu Holandia w rozumieniu dodanej

nominalnej mocy wytwórczej.

Polska plasuje się tutaj delikatnie

poniżej średniej unijnej, a w zeszłym

roku dodała relatywnie mało nowej mocy

ze słońca. Węgrom Wiktora Orbana można

było wiele zarzucić pod wieloma

względami. Jednak w adaptacji

fotowoltaiki w Europie nikt z Madziarami

nie może się równać. Węgry w 10 lat

przezbroiły niemal 1/3 własnego miksu

energetycznego na słońce. Duże

osiągnięcie.

Rewolucja solarna nie jest jednak

zarezerwowana wyłącznie dla dużych i

bogatych. Chińczycy masowo produkują

panele fotowoltaiczne także na eksport.

Wielokrotnie informowaliśmy o strategii

Pekinu polegającej na wykoszeniu między

innymi europejskich producentów z

rodzimego rynku, ale polityka

komunistycznej partii Chin pozwala także

na nagłą rewolucję państwom, które

niekoniecznie uznalibyśmy za pionierów

nowych trendów. Tymczasem przykładowo

Pakistan w ciągu zaledwie trzech lat

zaimportował 50 GW chińskich modułów

fotowoltaicznych.

No dobrze, a co z popularną

gdzieniegdzie opinią o krótkiej

żywotności paneli fotowoltaicznych? i

ich spadku wydajności wraz z wiekiem.

Elektrownie buduje się na dekady, a

panele no właśnie. Fotowoltaika to z

jednej strony dalej technologia we

wczesnej fazie rozwoju, a z drugiej

strony jednak na tyle dojrzała, by

pozwolić na naukową weryfikację takich

hipotez. Z pomocą przychodzą tutaj

ostatnie badania naukowców z University

of Applied Sciences and Arts of Southern

Switzerland. Co orzekają Szwajcarzy?

Otóż to, że panele słoneczne są dużo

bardziej żywotne niż pierwotnie

szacowano. Po 30 latach użytkowania

zachowały 8085%

swojej pierwotnej mocy znamionowej. A

pamiętajmy, że mówimy o panelach

produkcji lat 1987-193.

Reasumując, musimy mieć świadomość, że

rewolucja z perspektywy historycznej

jest bardzo gwałtowna, aczkolwiek dalej

znajduje się na bardzo wczesnym etapie,

bo przecież przedstawione wyżej dane w

większości odnosiły się do energii

elektrycznej, a elektryczność to tylko

część globalnego popytu na energię.

Globalna konsumpcja energii, która

obejmuje także przemysł, transport czy

budownictwo, pokazuje, że triada, ropa,

węgiel, gaz dalej ma się dobrze, a

słońce czy wiatr dalej stanowią ledwie

zauważalny ułamek, odpowiednio 1,8,5%

ogólnej podaży energii.

Dobrze to ilustruje przykład Europy.

Owszem, elektryczność z kopalin spadła

poniżej 30%, ale przemysł, budownictwo i

transport dalej są mocno lub krytycznie

uzależnione od źródeł kopalnych. Co

widzimy na tym wykresie?

Co na to słońce? Tu zaczyna robić się

ciekawie.

Obecnie całe globalne zapotrzebowanie

ludzkości na energię wynosi jakieś 180

000 terwogin rocznie. Z tego słońce w

2024 roku, co pokazuje wykres,

generowało jedynie 2000 terogodzin.

Jednakże w 2024 roku w artykule o

przewrotnym tytule Solar Power Won't

save us tygodnik Time opisywał, że jeśli

słońce utrzyma swoją pięcioletnią stopę

wzrostu wynoszącą 23% rocznie, to do

końca 2046 roku mógłby pokrywać całe

globalne zapotrzebowanie na energię na

poziomie z 2023. a do 2050 roku nadal

produkowałby więcej niż byśmy

potrzebowali, nawet gdybyśmy podwoili

globalne zużycie energii. Dokładnie tę

trajektorię przedstawia jeden z

poprzednich wykresów.

Oczywiście po pierwsze nie ma powodu by

całość energii pozyskiwać ze słońca. Po

drugie rysując tak z obecnej perspektywy

absurdalne scenariusze trafiamy na wiele

przeszkód logistycznych, które z czasem

wypłaszczą tę trajektorię. Omówmy sobie

kilka z nich. Pierwszym z nich jest

prozaiczny fakt, że powierzchnia pod

instalację jest ograniczona, a przecież

nie chcemy karczować lasów deszczowych

czy pozbawiać się łąk, żeby stawiać

farmy PV. Rozważanych odpowiedzi na to

wyzwanie jest wiele. Pierwszy i

oczywisty to dachy budynków, które dalej

w zdecydowanej większości nie posiadają

modułów PV. Surrealistyczny przykład

wizualny stanowi tutaj syryjskie Alepo,

którego odbudowa jest wprost zasilana

energią ze słońca. To zdjęcie to nie

jest AI. A jeśli ktoś powie, że takie

panele są brzydkie, to już teraz

istnieją dachy z pełnym poszyciem

solarnym.

Drugi równie oczywisty kierunek to

parkingi. Samochody stoją w cieniu,

latem mniej się nagrzewają. Na celowniku

są także tereny zdegradowane. Kopalnie,

składowiska, hałdy, stare lotniska, dla

których mogłoby to być produktywne

zastosowanie. Chińczycy już dzisiaj w

taki sposób gospodarują nieużytkami.

Mamy także wszelkiego rodzaju płoty czy

ekrany akustyczne, które na długości

setek kilometrów mogłyby zwyczajnie

zmienić się w panele fotowoltaiczne. W

końcu pojawia się także agrowoltaika, a

zatem fotowoltaika zastosowana w

rolnictwie. I choć niektórym może to

burzyć wizję idylicznej wsi, już dzisiaj

badania pokazują, że niektóre uprawy nie

tyle nie tracą, co zyskują pod panelami.

Pomidory na przykład dają o 15% wyższe

plony. Podobnie zioła i niektóre owoce

miękkie. A to dlatego, że panele chronią

przed ekstremami pogodowymi i

ograniczają parowanie. Globalna moc Agro

PV wzrosła z 5 MW w 2012 do ponad 14 GW

w 21 i rośnie wykładniczo.

W Polsce mamy już własne rozwiązania.

Agri PVTRS System zaprojektowany został

jako rozwiązanie stricte rolnicze. Ma on

dawać możliwość wprowadzenia upraw pod

instalacją i tworzyć system, który

produkuje energię, zarządza retencją

wody i jednocześnie wspiera uprawy. Czy

to wystarczy? Badania zespołu

uniwersytetu z Archus z 21 roku

pokazały, że jedynie 3% globalnej

powierzchni lądu wystarczyłoby do

pokrycia całego światowego

zapotrzebowania na elektryczność. Z

jednej strony wydaje się, że to mało, a

jednak realnie mówimy o powierzchni

równej całej Szwecji. Ale znowu musimy

uwzględniać inne zmienne, na przykład

poprawę wydajności samych paneli.

Dzisiejsze masowo produkowane panele

krzemowe mają około 22-23%

sprawności. Tymczasem chińskie firmy już

biją rekordy w tandemach perowski

tkrzem, osiągając wydajność na poziomie

35%. Gdy tandemy wejdą do masowej

produkcji, z samej powierzchni dachu czy

farmy uzyskamy 50, nawet 60% więcej

energii. Teoretyczny limit dla tandemów

to około 45% sprawności. Czy jednak

technologia zatrzyma się na tym pułapie?

Oczywiście ponownie samo założenie, by

całą energię czerpać ze słońca jest

wyłącznie hipotetyczne. Realnie nie ma

konieczności by całą energię czerpać ze

słońca. Szczególnie, że pozostaje nam

wiatr czy atom, czy punktowo węgiel, gaz

i roba. To jest i pozostanie potrzebne,

szczególnie w konkretnych przypadkach.

Niemniej takie rozważania potwierdzają,

że potencjał słońca dalej jest olbrzymi,

wręcz nomenomen, kosmiczny.

Już teraz rozwijana jest technologia

przesyłu energii z kosmosu na Ziemię. To

dalej temat futurystyczny, ale już

testowany. Ctech w misji Maple w 2023

roku przesłał energię bezprzewodowo z

orbity na Ziemię. A kolejne

demonstratory rozwijają Japonia, USA,

Wielka Brytania i przede wszystkim

Chiny. Logika jest prosta. W kosmosie

panele mają niemal nieograniczoną

przestrzeń, pracują bez nocy i chmur,

ale problemem pozostaje koszt wynoszenia

ładunków oraz straty w przesyle energii

przez atmosferę. Dlatego bardziej

realistycznym rozwiązaniem pośrednim

może być nie tyle zasilanie Ziemi z

orbity, ile przenoszenie części

energochłonnych odbiorników, na przykład

centrów danych na orbitę lub Księżyc i

zasilanie ich bezpośrednio słońcem. Tam

na korzyść tego kierunku energetyki

przemawia również fakt, że

entuzjastycznym zwolennikiem słońca jest

największy kosmiczny baron Elon Musk,

który wielokrotnie określa w swoich

wizjach energię słoneczną jako

najważniejsze źródło energii.

Podsumowując, słońce ma na dziś

najlepsze karty i właśnie zaczyna

wygrywać na masową skalę.

Filar drugi. Magazyny energii. Nowa

elastyczność.

Dotychczas największym problemem energii

słonecznej było to, że słońce, no cóż,

świeci jedynie za dnia. I owszem, jak

spojrzymy na obecny rozkład generacji

mocy, nawet w kraju mocno opartym na

kopalinach, jakim jest Polska,

zobaczymy, że od mniej więcej 7:00 do

17:00 słońce wjeżdża na całego i staje

się najważniejszym źródłem prądu w

miksie. W nocy natomiast nadganiać musi

przede wszystkim węgiel, a za jakiś czas

będzie to atom.

Tyle że już dzisiaj posiadamy

rozwiązania, które pozwalają wykorzystać

energię słoneczną również w nocy. I są

to baterie, a mówiąc ściślej magazyny

energii. Sukces fotowoltaiki jest

wszędzie widoczny i dość ugruntowany.

Natomiast magazyny energii dopiero teraz

zaczynają podążać podobnym trendem. W

latach 2021-25

wzrost globalnej mocy bateryjnych

magazynów energii w elektroenergetyce

wyniósł 1100%. z 17 GW do 230 GW z

podobnym trendem wykładniczym. IA

podaje, że tylko w 2025 roku na świecie

dodano 108 GW nowych bateryjnych

magazynów energii o 40% więcej niż w 24

roku. W jednostkach energii gigawziny,

czyli ile prądu można rzeczywiście

zmagazynować, skala jest jeszcze

bardziej oszałamiająca. Sam 24 rok dodał

rekordowe 200 GWh, podnosząc łączną

pojemność operacyjną do 375 GWzin, a 25

rok dorzucił kolejne 250 GWh, czyli

skumulowana pojemność energetyczna

przekracza dziś 600 GWh.

To tempo, którego żadna technologia w

energetyce nigdy nie osiągnęła, nawet

słońce. Solar potrzebował 15 lat na

podobne 10ciokrotne skalowanie. Baterie

zrobiły to w cztery. A EA Explicite

nazywa baterie, cytat, najszybciej

rosnącą technologią energetyczną i to z

pominięciem baterii w samochodach

elektrycznych, które są drugim, jeszcze

większym strumieniem popytu na te same

ogniwa. Ten wykres od profesora Rea

Willisa pokazuje, że instalacja mocy

bateryjnej przebija nawet niesamowity

wystrzał fotowoltaiki. To ta krótka

bordowa linia po lewej stronie. Gdzie

jest oddawanych najwięcej mocy

magazynowych? Zgadliście w Chinach. A

Europa i USA próbują gonić. Budzi się

także Bliski Wschód. Ten różowy pasek w

2025 roku to 3 GW mocy magazynowej

dodanej tylko w jednym roku przez Arabię

Saudyjską. To pokazuje, że podobnie do

modułów słonecznych ta rewolucja również

zaczyna obejmować cały świat.

Okej, ale ktoś powie w małej skali

zgoda, ale w dużej to nie ma sensu, bo

baterie są drogie. Czy rzeczywiście są

drogie? Tu mamy do czynienia z trendem

przeciwstawnym. W 1991 roku cena 1 kWh

ogniwa baterii litowo-jonowej kosztowała

9210

$arów. Teraz to okolice 75-78

$ar.

Dlatego para słońce plus baterie

zaczynają tworzyć duet energetycznych

killerów. To już nie tylko w trakcie

dnia. Koszty natomiast zaczynają

przebijać uznanych graczy. Ostatnie

szacunki pokazują, że po raz pierwszy w

historii energetyki bateria oddaje

energię taniej niż buduje się nową

elektrownię gazową. Według Bloomberg

Neev w 2025 roku LCOE, czyli pełny koszt

prądu w cyklu życia całego projektu dla

cterogodzinnej baterii spadł o 27% do 78

$ar za megawhz najniżej od 2009 roku. W

tym samym czasie LCOE nowej elektrowni

gazowej wzrósł o 16% do 102 za

megawzinę. najwyżej w historii. A jeśli

weźmiemy pełną kombinację Solar Plus

bateria, czyli to co w 2025 roku

faktycznie się buduje na masową skalę,

koszt spada nawet do 54 $ar na megawhzę.

To są najnowsze dane od International

Renewable Energy Agency, w skrócie

sympatycznej Ireny. Irena dodaje, że

duet Słońce plus bateria jeszcze w 2020

roku kosztował 100 $arów za megawhzę. A

zatem mówimy o spadku o połowę w 5 lat.

Od 2010 roku koszt instalacji PV spadły

o 87%, wiatraków o 55%, a baterii o 93%.

Agencja w najbliższej dekadzie

przewiduje dalsze spadki.

To jest ten moment, w którym kalkulacja

przestaje być ideologią, nawet bez

żadnych argumentów klimatycznych, czysto

biznesową. Nowe inwestycje w gaz i

węgiel coraz częściej zaczynają

ekonomicznie przegrywać z duetem Słońce

plus bateria, zwłaszcza tam, gdzie

chodzi o dzienny i wieczorny profil

zapotrzebowania.

Trend ten najlepiej śledzą ci, którzy

umieją liczyć pieniądze. Big techy.

Amazon kupił niedawno za 83 miliony

dolarów kompleks Sunstone Solar o mocy

1,2 GW solarów i 1,2 GW magazynów w

Morok Coanty w Oregonie. To jednak tylko

przykład globalnego trendu. W 2025 roku

cztery firmy: Amazon, Meta, Google i

Microsoft odpowiadały za połowę

wszystkich światowych kontraktów na

czystą energię. Soma Meta i Amazon

zakontraktowały ponad 10 GW każda.

Microsoft z kolei podpisał z firmą Qells

ośmioletnią umowę na 12 GW ze słońca,

tyle ile wystarczy do zasilenia 1,8

miliona amerykańskich domów. Łącznie

BigTech ma dziś pod kontraktem ponad 84

GW mocy czystej energii. Przyrost o

niemal 70% w ciągu 12 miesięcy.

Motywacja magnatów z Silicon Valley

wbrew pozorom nie jest ideologiczna,

lecz czysto biznesowa. Excel coraz

częściej mówi: "W wielu zastosowaniach

Solar plus bateria są najtańszą i

najbardziej perspektywiczną opcją".

Do tego dodajmy kilka wątków

technicznych, bo przecież baterie

oczywiście same z siebie nie generują

prądu. Ich wartość polega na akumulacji

nadwyżki mocy i użyciu jej kiedy jest

najbardziej potrzebna. Tymczasem tak

zwany czas trwania duration baterii się

wydłuża. Jeszcze niedawno standardem

były baterie jednodwugodzinne do

wygładzania szczytów. Dziś standardem

stają się czterogodzinne, a w niektórych

rynkach sześciozinne.

To oznacza dużą elastyczność. Południowy

szczyt słońca może zostać efektywnie

przesunięty na wieczorny szczyt popytu.

Innymi słowy, pełnią rolę stabilizatora

systemu.

Co ważne, tanieją nie tylko same

baterie, zmienia się także ich chemia. W

debacie publicznej bateria litowo-jonowa

wciąż często kojarzy się z drogimi

kobaltowymi ogniwami z pierwszej fali

elektromobilności. Ale w magazynach

energii coraz częściej dominuje inny

wariant LFP, czyli baterie

litowo-żelazowo-fosforanowe.

Są mniej gęste energetycznie od

litowojonowych, ale stacjonarnym

magazynie nie jest to wielki problem.

Magazyn nie musi być lekki jak auto. Ma

być tani, bezpieczny, trwały i odporny

na tysiące cykli ładowania. I właśnie

dlatego LFP zaczynają dominować w

energetyce. Nie potrzebują niklu ani

kobaltu. Są zwykle tańsze, stabilniejsze

termicznie i lepiej nadają się do

częstego ładowania i rozładowywania.

Według IEA odpowiadają już za około 90%

wdrożeń bateryjnych magazynów energii.

Innymi słowy, Greed Scale Storage coraz

mniej przypomina drogą baterię z

luksusowego samochodu na coraz bardziej

tani przemysłowy element infrastruktury

sieciowej.

A co z mrozem? Tu znowu widać tę samą

zasadę. Technologia nie stoi w miejscu.

Dzisiejsze baterie litowo-jonowe są

coraz lepiej zarządzane termicznie, ale

kolejnym obiecującym rywalem dla części

zastosowań litowych są baterie

sodowo-jonowe. Nie zastąpią one

wszystkich baterii, zwłaszcza tam, gdzie

liczy się maksymalna gęstość energii,

jak w dalekodystansowych samochodach

elektrycznych, ale mogą być bardzo

atrakcyjnie tam, gdzie ważniejszy jest

koszt, bezpieczeństwo, dostępność

surowców i praca w trudnych warunkach,

czyli dokładnie w dużych magazynach

energii.

DATL, największy światowy producent

baterii, ogłosił właśnie trzyletnią

umowę z Hyperstrong na dostarczenie 60

GWzin baterii sodowo-jonowych do

projektów magazynowania energii. Reuters

opisał to jako największą dużą umowę z

CATL na baterie sodowo-jonowe, a

branżowe media jako największe, jak

dotąd zamówienie tego typu. Mówimy o

ekwiwalencie mniej więcej połowy

całkowitej ilości akumulatorów do

magazynowania energii, które firma CATL

dostarczyła w całym zeszłym roku. To

ważny sygnał. Sodium ion przestaje być

ciekawostką laboratoryjną i zaczyna

wchodzić do przemysłowej skali. Dlaczego

to ma znaczenie? Bo sód jest znacznie

bardziej powszechny i tańszy niż lit. W

skorupie ziemskiej jest go prawie 1000

razy więcej niż litu, dlatego jego ceny

są mniej podatne na surowcowe szoki. Do

tego dochodzi tempo wdrożenia.

Elektrownie gazowe czy tym bardziej

jądrowe buduje się latami. Tymczasem

duet baterie plus solary można mieć

znacznie szybciej. To szczególnie ważne

dla tempa rewolucji energetycznej, na

przykład w związku z popytem na moce

obliczeniowe AI.

Polska również nie pozostaje obojętna na

te zmiany. Przykładowo Green Capital

realizuje w Lwówku Śląskim projekt

magazynu energii o mocy 80 MW i

pojemności 320 MWh. Stanie się on jednym

z większych obiektów tego typu w kraju,

a to z pewnością dopiero początek.

Jednak przy zmianach tej skali wyzwania

i problemy są nieuniknione. Solary i

baterie jeszcze nie są fantastycznym

remedium na wszystko. Największym

wyzwaniem jest sezonowość. PV plus

bateria 4o8ogodzinna rozwiązuje problem

cyklu dobowego, lecz nie cyklu

sezonowego. W krajach o niższym

nasłonecznieniu w styczniu moduł PV

produkuje 5 do 10 razy mniej energii niż

w czerwcu. Nawet przy wzroście

wydajności samych paneli, gdy nie ma

słońca, panel po prostu nie pokryje

zapotrzebowania. Rozwiązaniem na teraz

jest oczywiście dywersyfikacja

energetyczna. Przede wszystkim wiatr,

który w klimacie umiarkowany ma odwrotny

profil sezonowy do słońca, najwięcej

generując go zimą, oraz atom, który

stanowi stabilną oraz czystą podstawę

niezależną od pory roku. Aczkolwiek

alternatywne rozwiązanie oferuje

technologia. A co jeśli moglibyśmy użyć

nadwyżek energetycznych z letniego

słońca, zmagazynować je i zużyć w

miesiącach zimnych? To dalej melodia

przyszłości, ale wbrew pozorom

rozważanych rozwiązań jest co najmniej

kilka. Najpoważniejsza alternatywa to

wodór. W lecie w procesie elektrolizy

nadwyżkę ze słońca przekształca się

wodór, który jest przechowywany w

zbiornikach i wykorzystywany w zimie.

Wówczas jest spalany w elektrowni

gazowej. Tylko tego gazu nie trzeba

importować, bo mamy go z letniego

słońca. Albo przekształcony z powrotem w

prąd i wodę w ogniwach paliwowych. W tym

procesie traci się póki co znaczną część

energii. Jednak wodór jest dziś jednym z

najpoważniejszych kandydatów do

magazynowania potężnych zasobów energii

w skali sezonowej. W dodatku można w

dużym stopniu wykorzystać istniejącą

infrastrukturę. Rurociągi gazowe, około

70% europejskich można zaadaptować solne

kawerny po gazie ziemnym, a nawet same

elektrownie gazowe, bo wszyscy główni

producenci turbin sprzedają już dzisiaj

modele Hydrogen Ready.

Holenderski Heinstock buduje cztery

solne kawerny do magazynowania wodoru.

Każda o pojemności 200 GWzin. Pierwsza

ma ruszyć około 2031 roku. Podobne

projekty rozwijają się w Niemczech,

Francji i Danii. Norweski startup Photon

Cycle właśnie zebrał 15 milionów euro na

rozwój domowych magazynów wodoru w

stałej fazie, dosłownie zaprojektowanych

pod scenariusz słoneczne lato grzejące

się zimą domy. Chińska Polar Night

Energy oddała w 2025 roku największą na

świecie piaskową baterię 100 MW ciepła

zmagazynowanego w 200 tonach kamienia.

Wszystkie te rozwiązania są jednak na

bardzo wczesnym etapie, ale pokazują, że

rozwój technologiczny bierze na celownik

kolejne przeszkody.

Inne problemy to adaptacja istniejącej

sieci elektroenergetycznej, brak

inercji, regulacja częstotliwości,

czarny start. OZ bez dodatkowej

infrastruktury tego nie zapewniają. Do

tego adaptacja takich sektorów jak

lotnictwo, żegluga oceaniczna,

chutnictwo czy petrochemia, a to 25- 30%

emisji globalnych. To są jednak problemy

skalowania nowych w dalszym ciągu

technologii, która w coraz większej

liczbie zastosowań już wygrywa

ekonomicznie. Jeśli koszt produkcji

energii ze słońca będzie dalej spadał i

wyraźnie dominował nad innymi źródłami

energii, to naturalnie otaczająca ją

technologia będzie dojrzewać, a

rewolucja będzie ciągnęła za sobą

kosmiczny warkocz postępu we wszystkich

tych obszarach. Przewrotnie można

spytać, czy świat był pokryty milionami

dróg w momencie, gdy powstawały pierwsze

auta, a mówiąc o autach.

Filar trzeci, samochód elektryczny.

Powrót na tron.

Już na samym początku tej historii

niewiele brakowało, żeby walkę o

podstawowe źródło zasilania samochodów

wygrał nie silnik spalinowy, a

elektryczny. W 1900 roku, kiedy w

Stanach Zjednoczonych raczkował przemysł

motoryzacyjny, elektryki stanowiły 38%

rynku. Drugie miejsce po samochodach

parowych 40%, a benzynowce były odległą

trzecią siłą z zaledwie 22% udziałem. I

przez chwilę to właśnie elektryki

wyglądały jak najbardziej obiecująca

opcja. Były cichsze, czystsze, prostsze

w obsłudze i nie wymagały uciążliwego

ręcznego odpalania silnika korbą. A

trzeba pamiętać, że była to czynność na

tyle niebezpieczna, że złamane przez nią

nadgarstki nazywano Ford Fractures.

Problem polegał na tym, że było na nie

za wcześnie, bowiem ówczesne baterie

były ciężkie, drogie, miały ograniczony

zasięg, a infrastruktura ładowania

praktycznie nie istniała poza

najbogatszymi miastami. Tymczasem ropa

okazała się niesamowicie gęstym

energetycznie paliwem, a silnik

spalinowy zyskał dwa potężne dopalacze.

Masową produkcję i coraz gęstszą sieć

stacji paliw. w momencie gdy

elektryczność była dalej przywilejem

miast. Dlatego gdy Henry Ford swoim

modelem T pokazał, że samochód może stać

się tanią masową maszyną, trzy razy

tańszą od elektryka, a rozrusznik

elektryczny usunął jedną z największych

wat aut spalinowych. Benzyna rozniosła w

pył swojego elektrycznego rywala.

W swojej naturze silnik elektryczny

nigdy jednak nie przestał być znacznie

prostszy od spalinowego. Tymczasem

elektryfikacja z biegiem lat objęła

każdy zakątek globu, a jej moc wytwórcza

przestała być w 100% zależna od paliw

kopalnych. Rozwój chemiczny natomiast

zredukował ceny baterii 120krotnie w

ciągu zaledwie 23 lat. Innymi słowy,

powstały idealne warunki dla elektryków,

by ponownie rzucić spalinówką rękawicę i

tym razem wygrać. Wszystko bowiem

wskazuje na to, że nasze pokolenie

będzie ostatnim kupującym samochody

spalinowe na masową skalę. I ponownie

wkraczamy tu w trendy widoczne zarówno w

adaptacji technologii fotowoltaicznej

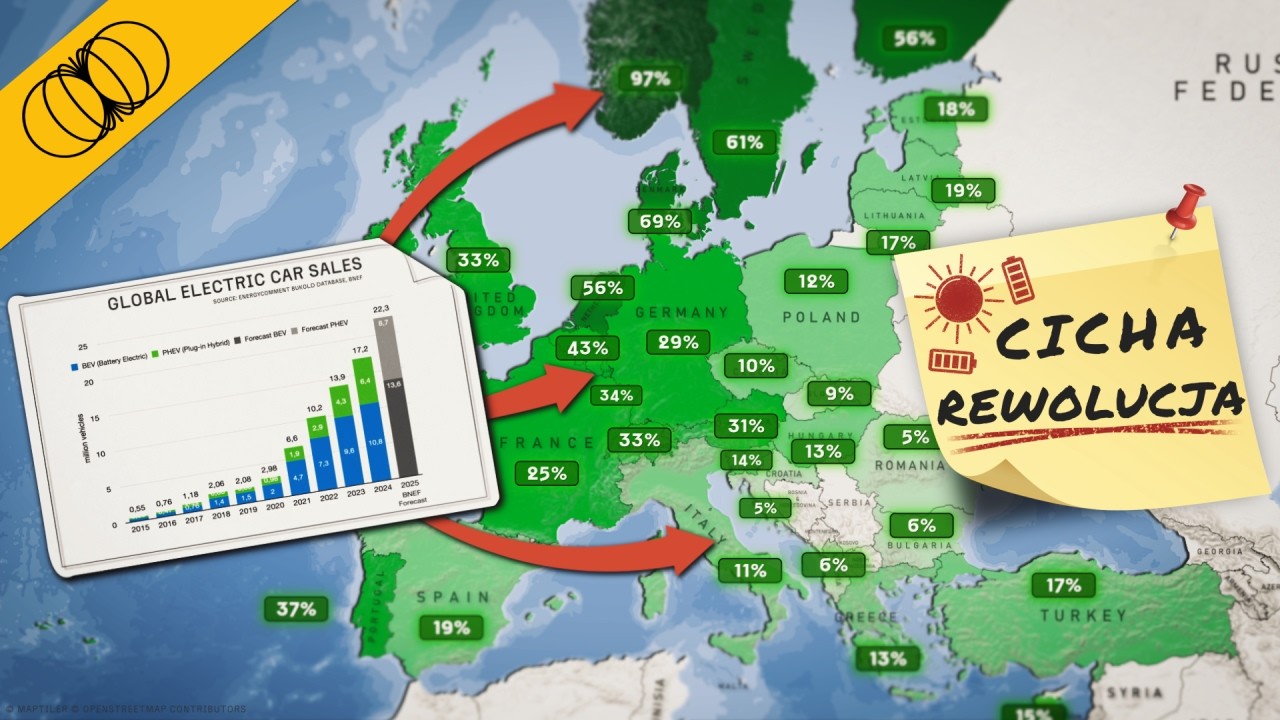

oraz bateryjnej. Sprzedaż samochodów

elektrycznych tylko za ostatnie 5 lat

wzrosła o blisko 500%. Z 2,2 milionów

egzemplarzy w 2020 roku do 13 milionów w

2025. Mowa tu o tak zwanym Battery

Electric Vehicle BEF.

Oczywiście w 2025 roku dalej sprzedało

się 61 milionów spalinówek. Z tej

perspektywy 13 milionów może dalej

wydawać się błachostką. Jednak dodając

do bewów hybrydy plugin i hybrydy

miękkie, a zatem technologie pomostowe,

efektywnie dzisiaj mówimy o skali 22

milionów aut BEF plus PHV, 25% rynku, a

zwykła hybryda Hef dodaje kolejne 10

milionów, to jest jakieś 11%. Efektywnie

36% globalnej sprzedaży to auta mniej

lub bardziej elektryczne. Szczyt

globalnej sprzedaży aut

czystospalinowych mamy już dawno za

nami. W wartościach absolutnych teraz

sprzedaje się mniej samochodów

spalinowych niż 20 lat temu. A przecież

jeszcze niedawno, 10, 15 lat temu, nie

licząc legendarnego Priusa. Nawet

hybrydy były na drogach totalną

egzotyką. Teraz elektryki pożerają

swoich spalinowych rywali. Zresztą

gdzieniegdzie już pożaru. W Norwegii, by

przeprowadzić taką spektakularną zmianę

od a do z, wystarczyło jedynie 13 lat.

Spójrzmy na ten wykres. Jeszcze w 2012

roku sprzedaż spalinówek w Norwegii

sięgała praktycznie 100%. Dzisiaj nowe

spalinówki zmieściłyby się na jednym

większym parkingu. W całej Norwegii w

2025 roku sprzedano 2260 aut spalinowych

w porównaniu do 172

000 elektryków. Noout.

Być może w mniej niż 10 lat takiej samej

rewolucji dokona Singapur. Norwegia jest

przykładem pełnej tranzycji. Singapur

zaraz ją dokończy. Użytkownik Ex Lee

Ravl prowadzi wykresy i w czasie

rzeczywistym przedstawia aktualne trendy

dla danego kraju. Na przykładzie

Norwegii widzimy, że obok dwóch mocnych

trendów gwałtownego spadku aut

benzynowych oraz analogicznego wzrostu

elektryków, hybrydy plugin zapewniają

rozwiązania pomocowe.

I teraz ktoś powie, że wyciągamy tylko

same ultra bogate społeczeństwa. Jakby

to powiedział jeden z ulubionych

youtuberów, nic bardziej mylnego.

Generalnie tak, im kraj bardziej

zamożny, tym tranzycja jest szybsza.

Holandia, Belgia, Szwecja czy Islandia,

wszystkie mają bardzo wysokie tempo

zmiany. Ale weźmy na przykład Albanię.

Ten mały, dalej dość biedny bałkański

kraj przeprowadza jedną z najszybszych

adaptacji elektryków na świecie. Według

obecnego trendu zakończy ją około 2032

roku. Jeszcze lepsze tempo ma Indonezja.

To kolejny sygnał, że gdy technologia

tanieje, jej adaptacja może wyjść poza

najbogatsze społeczeństwa i zacząć

obejmować także rynki, których nie

kojarzymy z technologiczną awangardą.

Zastanawiacie się jak wygląda

trajektoria dla Polski? Proszę bardzo.

Polacy dalej bardzo lubią hybrydy. Sam

taką posiadam, ale elektryki i pluginy

zaczynają ruszać z kopyta. Jak widzimy

na wykresie, aktualna sprzedaż,

fioletowa kropka zaczyna wyprzedzać

trend, który zakłada, że do 2040 roku

praktycznie każdy sprzedawany w Polsce

samochód będzie pełnym elektrykiem.

Trend dla Polski jest dość stromy i

wyróżnia się na tle państw regionu, w

którym rewolucja nie jest ta gwałtowna.

To z kolei perspektywa na spadek

sprzedaży aut spalinowych wraz z

dodaniem pluginów. Wszystko zgodnie z

przypuszczeniami. Już za 5 lat

powinniśmy zaobserwować mijankę

sprzedaży między elektrykami a

spalinówkami. Nowe diesle, żółta linia

niedługo zaczną być na drogach

niespodzianką porównywalną z zobaczeniem

na drodze Nysy.

Tak, adaptacja musiała zacząć się w

społeczeństwach zamożnych, bo nowa

technologia była zwyczajnie droższa od

tej przemijającej. W dodatku bogate

państwa często subsydiowały tranzycję.

Jednak fakt, że teraz zmiana zaczyna

dotyczyć również uboższych narodów

pokazuje, że elektryki zaczynają być nie

tylko bardziej przystępne dzięki

subsydiom, lecz jako cały system

zaczynają rywalizować cenowo z autami

spalinowymi, szczególnie licząc

całkowity koszt posiadania, nie tylko

cenę zakupu. Ten wykres od Financial

Times pokazuje w czym rzecz. Już teraz

utrzymanie auta elektrycznego jest o

wiele tańsze od użytkowania spalinówki.

Wiadomo, rachunki na stacjach paliw

rosną. Jednak na wielu rynkach nawet

koszt nabycia auta elektrycznego zaczyna

zrównywać się z autem spalinowym. Zaś w

perspektywie 25 lat elektryk może być

dwu lub nawet trzykrotnie tańszy od auta

spalinowego. Jeśli cena nabycia

faktycznie zacznie realnie odstawać na

korzyść samochodów elektrycznych,

wówczas linie trendu opisywane powyżej

mogą zrobić się jeszcze bardziej strome.

Warto sobie to zwizualizować na

konkretnym przykładzie. Rosnącą

przystępność aut elektrycznych oraz

rozwój technologii EV widać na tej

grafice pokazującą sympatycznego Nissana

Leaf. To jeden z tych modeli, który

jeździ po naszych drogach od 15 lat.

Nowy elektryczny Nissan Leaf po 15

latach oferuje czterokrotnie większy

zasięg, blisko 500 km. Jego prędkość

ładowania wzrosła trzykrotnie i pozwala

ładować w tempie 10 km/. Pełne ładowanie

trwa niecałą godzinę. Moc wzrosła

dwukrotnie. Tymczasem cena skorygowana o

inflację spadła o 36%.

Oczywiście podobnie do paneli

słonecznych oraz baterii i tutaj rządzą

Chińczycy. Poświęciliśmy temu

zagadnieniu dużo miejsca na kartach

naszego kanału. Państwo środka postawiło

na samochody elektryczne i na tym

wygrało. W Chinach pojawiły się setki

nowych producentów aut sprzedawanych

dzięki subsydiom, taniej energii, niskim

płacom i celowo zaniżanym marżom.

Reuters podawał, że mediana marsz

chińskich producentów wyniosła w 2024

roku zaledwie 0,83%.

Dla porównania zwyczajowa marża

producentów przed rewolucją EV wynosiła

około 20%.

Jednak znowu rewolucja elektryczna nie

ogranicza się do Chin. Rejestracje

nowych aut elektrycznych w marcu w

Europie wzrosły o ponad 50% w porównaniu

do marca zeszłego roku, a sprzedaż

elektryków producentów europejskich

również rośnie bardzo szybko.

No dobrze, ale ktoś w końcu powie: "Ja

mojego diesla tankuję w 5 minut i mogę

przejechać 800 km". Słuszna uwaga.

Większość elektryków dzisiaj tego nie

zrobi. Jednak po pierwsze już dzisiaj

przejechanie w Polsce 100 km elektrykiem

jest około trzykrotnie tańsze, około 20

zł versus 60 zł. A po drugie elektryka

możesz naładować w domu, na przykład w

nocy, często własną energią, podobnie

jak telefon komórkowy. Po trzecie,

przejazdy 600 km plus dla większości

osób stanowią mały promil ogólnego

użytkowania. A po czwarte, to, że teraz

ładowanie na stacji trwa dłużej niż

tankowanie, nie oznacza, że tak będzie

zawsze. Wspomniane CATL ogłosiło

niedawno baterię Killin. Jej zasięg ma

wynosić 1500 km, a ładowanie ma trwać 6

minut. To kolejny epizod rywalizacji z

innym chińskim producentem BYD, który

niedawno zaprezentował baterię Blade

pozwalającą na ładowanie od 10 do 97%

w 9 minut. Tak wygląda ładowanie BYD

Seal.

Omawiane wcześniej baterie sodowe z JL

również rozwijają się w kontekście aut

osobowych. Bateria Tiansin 2 ma być

pierwszą masowo dostępną baterią

sodowo-jonową. W porównaniu z bateriami

litowymi charakteryzują się wyjątkową

wydajnością w niskich temperaturach.

Nawet w ekstremalnych warunkach przy

temperaturze sięgającej -40 stopni

akumulator zachowuje 90% swojej

pojemności użytkowej.

Zresztą postępująca rewolucja dotyka nie

tylko aut osobowych. W Chinach

elektryczne ciężarówki wyprzedziły

sprzedaż diesli i pojazdów na gaz.

Oczywiście to wszystko nie oznacza, że

za 10 15 lat z naszych dróg znikną

samochody spalinowe. Dalej będzie ich

większość, tak jak pozostają w

większości w Norwegii. Rynek wtórny

dalej będzie nimi obracał. Rok po roku

będą jednak wymierać niczym dinozaury.

Być może część bardziej konserwatywnych

widzów powie: "No właśnie, ale czas

życia aut elektrycznych na pewno

ustępuje spalinówką". Tyle że na razie

nie ma na to mocnych dowodów. Po drogach

jeżdżą już 10-15letnie elektryki z

bateriami zachowującymi ponad 80%

pierwotnej pojemności. Także przy bardzo

wysokich przebiegach.

Szersze dane recurrent oparte na

analizie ponad 30 000 samochodów

elektrycznych pokazują, że wymiany

baterii, pomijając duże akcje serwisowe

jak Chevy Bolt czy Hyundai Cona są

rzadkie, poniżej 4% w całej populacji, a

w nowszych rocznikach znacznie mniej. Do

tego dochodzi druga zmiana. W latach

2015-24 średnia pojemność baterii w

nowych samochodach elektrycznych wzrosła

o 167%.

To znaczy, że nawet współczesna bateria

po dużej degradacji może nadal oferować

więcej energii niż fabrycznie nowa

bateria sprzed dekady.

A nawet gdy bateria przestaje spełniać

wymagania samochodu, nie staje się od

razu odpadem. Może dostać drugie życie

jako stacjonarny magazyn energii, gdzie

masa i gęstość energetyczna mają

mniejsze znaczenie. Dopiero na końcu

trafia do recyklingu, bo lit, nikiel,

miedź, aluminium czy materiału z LFP są

zbyt wartościowe, by po prostu je

wyrzucać. W Polsce w segmencie górnictwa

miejskiego mamy potencjalnego championa,

firmę Elemental.

Naszą opowieść zatem najlepiej ilustrują

te trzy wykresy. Przedstawiają

teoretycznie trzy różne sektory, lecz w

praktyce to jeden olbrzymi sektor nowej

gospodarki świata.

Każdy z trzech wymienionych segmentów

stanowi rewolucję samą w sobie. Słońce

jest na trajektorii zostania największym

źródłem nowej energii elektrycznej, a

być może najważniejszym źródłem

całościowym energii dla ludzkości.

Baterie dają systemowi zupełnie nowy

poziom elastyczności, a samochody

elektryczne okazują się po prostu lepszą

technologią dla masowego transportu od

spalinówek. Cała triada jest ze sobą

nierozerwalnie związana. Jako całość

zupełnie przemodeluje nasze życia w

najbliższych dekadach. zresztą już to

robi. Konsekwencje strategiczne, jak i

te dla naszego codziennego życia będą

absolutnie przełamowe.

Jeden. Era dobrobytu dopiero nabiera

rozpędu.

Krzywa kosztów oznacza, że energia za

kilka dekad będzie tania w sposób,

którego nie znamy. Tania energia to

tańsza woda, odsalanie, oczyszczanie,

pompowanie, tańsza żywność, rolnictwo

wertykalne, agro pv, tańsza produkcja,

tańsza chemia, tańszy transport, tańsze

wszystko. Dla niektórych era dobrobytu

trwa już teraz, dla wielu jest tylko

częściowa, dla mas dalej nieosiągalna.

Nowa rewolucja energetyczno-społeczna

jest na krzywej, aby erę dobrobytu

doprowadzić do każdego zakątku globu.

Czasem niektórzy nasi widzowie piszą, że

informujemy tylko o Bad times.

Oczywiście świat nas nie rozpieszcza.

Jednak omawiana tutaj perspektywa to nie

tylko po prostu element good times,

którego czasami brakuje. To przykładając

odpowiednie skal jeden z największych

pozytywnych procesów naszych czasów. Być

może większy niż większość negatywnych

zjawisk, którymi żyjemy na co dzień.

PV plus bateria to najbardziej

demokratyczna technologia energetyczna w

historii. Gospodarstwo domowe może być

prosumentem, czyli jednocześnie

produkować energię jak i ją zużywać. W

większej skali biedny kraj może

przeskoczyć długim SUSem etap kopalin i

od razu wejść w nową erę. Spójrzmy

choćby na dachy odbudowywanego Aleppo.

Cytat: Kiedyś istniał dylemat spalać

paliwa kopalne lub pozostać biednym.

Wkrótce jednak niskoemisyjna ścieżka

stanie się opcją najtańszą. Będziemy

pierwszym pokoleniem, które nie musi

stawać już przed takim wyborem. W

książce To nie koniec świata w podobnym

duchu pisze analityczka Hann Richi z

popularnego portalu Our World in Data,

którego wiele wykresów pokazaliśmy w tym

materiale. Richi pisze o innych

optymistycznych procesach dziejących się

teraz na świecie. Bill Gates nazwał

książkę odkrywczą i obowiązkową. Na

język polski książkę przełożyło

tradycyjnie wydawnictwo Prześwity, a z

kodem GTBT tę jak i inne pozycje

prześwitów nabędziesz z rabatem 35%.

Link jest w opisie. Może będzie to w

końcu szansa dla Afryki. Tanie moduły PV

i baterie mogą całkowicie zmienić

krajobraz tego geograficznie

poszatkowanego kontynentu, sprawić, że

życie tam stanie się lepsze i w ten

sposób na przykład zahamować tendencję

do masowej migracji. Ten prosty przykład

pokazuje jak daleko idące mogą być

skutki nowej rewolucji energetycznej.

Dwa. Geopolityka. Koniec ery

petropaństw.

100 milionów baryłek dziennie. Tyle

wynosi zapotrzebowanie całej ludzkości

na ropę naftową. 25% z tego popytu to

auta. Tylko w 2024 roku samochody

elektryczne wyparowały około 1,3 miliona

baryłek ropy dziennie. Równowartość

całego japońskiego sektora transportu,

masowa podaż paneli, baterii oraz

elektryków oraz związany z tym spadek

ceny wytwarzania elektryczności i

szerzej energii oznacza analogiczny

spadek popytu na ropę, węgiel i gaz.

Ostatnie prognozy międzynarodowej

agencji energetycznej przewidywały tak

zwany Peak Oil Demand na lata 2028-2030.

Jednak one nie uwzględniały najnowszej

irańskiej blokady Ormuzu. Tymczasem

kryzys ten działa niczym BAT na państwa

krytycznie uzależnione od paliw

kopalnych. Kiedyś alternatywy nie

istniały, więc kraje, które były

zmuszone importować węglowodory, mogły

co najwyżej selektywnie wybierać

sprzedawców. Nie lubimy Rosji, to kupimy

od Arabii lub Kataru. Realnie jednak

cały ten system od lat był i jest

zakładnikiem zdarzeń losowych bądź

agendy geopolitycznej, imperialistycznej

tudzież autokratycznej.

Nowa architektura

geopolityczno-energetyczna

oparta na systemie słońce i szerzej OZ,

baterię elektryki dramatycznie degraduje

wpływ czynnika energetycznego jako

środka przymusu lub szantażu w

geopolityce. Całość lub większość

generacji prądu, a w przyszłości może

także szerzej energii, będzie odbywała

się wewnątrz kraju. Owszem, powstaną

wąskie gardła na przykład w dostępie do

surowców czy komponentów, ale w tym

wypadku rozwój technologiczny raz po raz

eliminuje te przeszkody, na przykład

wprowadzając baterie sodowe. Tymczasem

światowa gospodarka dba o konkurencję i

czynnik cenowy.

To bardzo dobra informacja na przykład

dla Europy, która nie posiada dużych

własnych źródeł kopalnych. Podobnie ma

się sprawa z Chinami. To gorsza

wiadomość dla krajów zatoki perskiej.

Przykładowo jest to jeden z głównych

czynników stojących za wyjściem zea z

Opek. Emiraty nie chcą wiązać sobie rąk

w momencie, gdy za dekadę czy dwie ich

znosząca złote jajka kura umrze z głodu.

Cytat: W obliczu zbliżającego się

szczytu popytu na ropę kalkulacje

producentów dysponujących tanimi

baryłkami szybko się zmieniają, a

czekanie na swoją kolej w systemie

kwotowym zaczyna oznaczać utratę

pieniędzy. pisze Jorgeon, szef działu

analiz geopolitycznych w Rystat.

Irak uzależniony jest w ponad 90% od

ropy, Arabia w ponad 60, natomiast

Emiraty w 40. Mocno dotknięte będą także

kraje takie jak Nigeria, Wenezuela czy

Angola. To również zła informacja dla

Stanów Zjednoczonych, największego

eksportera energii na świecie. 8% PKB

amerykańskiej gospodarki spoczywa na tym

filarze. Znacznie mniej niż w przypadku

Bliskiego Wschodu czy Afryki, ale

wartościach nominalnych mówimy o

kosmicznych pieniądzach. Dlatego

niszczenie pozytywnego dla siebie

uzależnienia, nawet mimo chwilowej

dywidendy, to kolejny powód, dla którego

inwazja Trumpa na Iran była strategiczną

pomyłką.

Owszem, wraz z potencjalnym upadkiem

naftowego OPEK powstać mogą nowe wąskie

gardła. Mogą stać się nimi kontrolerzy

litu, niklu, kobaltu, ziem rzadkich,

miedzi, grafitu i procesów

rafinacyjnych. Z jednej strony tak, ale

przykład baterii pokazuje, że nowa

technologia mocno rozprasza surowcowy

środek ciężkości. To po pierwsze. Po

drugie, nowy paradygmat znacznie szerzej

otwiera drzwi dla technologii. Jest

problem z litem? Spróbujmy je robić z

sodu, którego jest pod dostatkiem. To

pokazuje, że niekoniecznie musimy wpaść

z jednego uzależnienia w drugie.

Technologia demokratyzuje dostęp do

rozwoju.

Trzy. Największy przegrany Rosja.

Dla wszystkich wymienionych krajów ropa

stanowiła główne źródło utrzymania i

rozwoju i generalnie nad mi rola się

kończyła. Tymczasem dla Federacji

Rosyjskiej odcięcie ropy i gazu nie

tylko dewastuje budżet, ale również

usuwa podstawowe narzędzie szantażu

geopolitycznego oraz podstawowe źródło

finansowania planów imperialnych.

Oficjalnie Rosja jest uzależniona w 30%

od ropy i gazu, ale jak kilkukrotnie

opisywaliśmy, realnie to uzależnienie

może sięgać nawet 60% gospodarki. To

oznacza całkowitą implozję obecnego

modus operandi państwa moskiewskiego.

Być może Kreml przewidywał właśnie taki

rozwój wypadków w latach 2020-2021

i paradoksalnie mógł być to czyjnik

pchający Rosję do inwazji na Ukrainę w

ramach hasła teraz albo nigdy. Jednak

inne składowe tej kalkulacji okazały się

całkowicie przestrzelone.

Perspektywy przed Rosją rysują się

dramatycznie. Do dzisiaj Rosja wyceniała

się dwutorowo, przez węglowodory i przez

przemoc. Jednak tę przemoc zasilały

węglowodory. Zatem to surowce były i są

ważniejsze z tego duetu. Agresywna Rosja

może i wystawi milion żołnierzy. Jednak

co z tego, jeśli cytat nie będzie w co

ich uzbroić? Ergoosja jest na

trajektorii anihilacji jej dwóch i de

facto jedynych pozostających elementów

imperialnych, bo utrzymanie sił

nuklearnych również jest niezwykle

zasobożerne. Naprawdę ciężko sobie

wyobrazić jak Rosja będzie w takim

układzie funkcjonować w momencie gdy

tych składowych zabraknie. Naturalne

konsekwencje obejmują z bardziej

pozytywnych scenariuszy wewnętrzną

smutę, to już się dzieje, jeszcze

większą wasalizację Chin czy scenariusz

odciętej od świata zacofanej autarki.

Gorsze scenariusze z perspektywy Kremla

to walka o władzę, wewnętrzna rewolta

czy nawet rozpad na mniejsze podmioty.

Cztery. Największy wygrany. Planeta i

ludzkość.

Zwróciliście uwagę, że w tym odcinku ani

razu jeszcze nie wspomnieliśmy o cytat

koronnym argumencie o zmianach klimatu.

Nie wspomnieliśmy nie dlatego, że je

wypieramy, lecz dlatego, żeby pokazać,

że ta zmiana nie ma podstaw

ideologicznych, lecz ekonomiczna.

Owszem, subsydia przyspieszyły zmianę,

ale obecnie to nie one są motorem zmian.

Ekonomia i redukcja kosztów to znacznie

efektywniejsza motywacja do

transformacji niż jakakolwiek centralna

agenda ideologiczna, jakkolwiek

szczytna. Problem klimatyczny dla wielu

osób jest zwyczajnie zbyt odległy, by

wpływał na nasze wybory konsumenckie.

Natomiast jeśli w naszym portfelu ma

zostać 500 zł na miesiąc i w dodatku nie

będziemy wdychać smrodu z komina, to

nagle wybór staje się bardzo prosty.

Ponownie ciężko sobie wyobrazić świat

oparty tylko o OZ i baterie. Byłoby to

nie tylko trudne do wykonania, co

potencjalnie niebezpieczne. Dlatego

elektrownie naftowe, gazowe czy nawet

węglowe całkowicie nie znikną. Ich

głównym rywalem będą jednak elektrownie

atomowe, które tak samo jak OZ są

bezemisyjne, czyste, jednak całkowicie

niezależne od zewnętrznych zmiennych z

wyłączeniem dostaw uranu. Dla wielu

państw atrakcyjny miks może kształtować

się na dominacji OZ uzupełnianych

stabilną bazą jądrową. na przykład

70-80% OZ i 20- 30% atomu, choć

proporcje będą zależały od geografii,

dostępu do tanich kopalin, sieci,

polityki i stopnia zaawansowania danej

technologii.

Pięć. Rodzi się nowa, najważniejsza

gospodarka.

Tak, wstępną fazę nowej rewolucji

najlepiej odczytały i zaimplementowały

Chiny. Oddajmy cesarzowi co cesarski.

Pekin odczytał poprawnie wszystkie

elementy nowej triady i nie tylko zaczął

budować na nich własną przyszłość, ale

także uzależniać od siebie rywali

geopolitycznych.

Chińscy producenci paneli, baterii i aut

zaczęli swoimi produktami zalewać świat.

Co z tym zrobić? Zaakceptować, a może

odrzucić. To jest złożona kwestia. Chiny

zbudowały i wzmacniają swoją hegemonię

dwutorową. Po pierwsze, dobrymi

decyzjami, strategicznymi o postawieniu

na nowe technologie, dużymi pieniędzmi

na rozwój i tak dalej. to ta jasna

strona księżyca. Ciemna to wzmacnianie

tego efektu nienaturalnie tłumionymi

płacami w gospodarce, wielkimi

subsydiami oraz maksymalnym cięciem

marsz i wypychaniem wszystkiego za

granicę. Po co? A no po to, by wykosić

całe sektory gospodarki, zanim rywale

zareagują.

Dlatego tak wbrew pozorom nie jest to

tak zwany level playing field, równe

boisko. Chińska polityka gospodarcza

jest ekspansjonistyczna i agresywna w

swojej naturze. Jej imperatywem nie są

prawa wolnego rynku, lecz naginanie go

do własnych celów imperialistycznych,

które są sprzeczne z interesami na

przykład europejskimi.

Z tego powodu w interesie Europy jest

przeciwdziałanie temu zjawisku

proporcjonalnym ustawianiem stosownych

barier handlowych we wszystkich

aspektach tej kolonizacji. Jest to o

tyle kluczowo, że całościowo ta

gospodarka jest na trajektorii zostania

absolutnie najważniejszą częścią

globalnej ekonomii. Oddawanie do niej

kluczy za darmo graniczy z

geopolitycznym samobójstwem.

Ktoś powie, że Europa zamykając dostęp

podcina swój rozwój. doraźnie być może,

choć i tak minimalnie, ale długofalowo

go chroni. Europa ma kompetencje i

zasoby, by produkować masowo własne

panele PV, baterie i samochody

elektryczne. Tak, będą kosztować trochę

więcej od odpowiedników z Chin, ale

ponownie chińska marża jest po prostu

odroczona w czasie. Pekin sobie ją

nałoży na przykład za 30, 50 lat

przenosząc kluczowe hubby kompetencji do

państwa środka i zostawiając

europejskich konsumentów, pracowników

przy najbardziej prymitywnych,

niskomarżowych pracach w zdominowanym

przez Chiny sektorze automotive, PV,

baterii i tak dalej. A i wówczas Omoda

czy Jco nie będą sprzedawane z marżą 8%,

ale 20%. I drogi widzu, który posiadasz

chiński samochód, wiedz, że ten wyrzut

nie jest czyniony w stosunku do ciebie,

lecz decydentów politycznych. Konsument

może, ale nie ma obowiązku myśleć za

państwu.

6. AI jako czwarty filar rewolucji.

Tania energia będzie stanowiła również

podstawę rewolucji inteligencji nowej

ery. Po pierwsze, AI będzie wymuszało

masową instalację nowych mocy

wytwórczych, a Energy Demand będzie

napędzał najbardziej konkurencyjne

źródła energii, przede wszystkim słońce.

Ale AI może być w czwartym integralnym

filarem rewolucji opisanej w tym filmie.

Jeszcze z innego powodu. W momencie, gdy

sztuczna inteligencja zyska nowe zasoby

mocy obliczeniowej zbudowane na większej

podaże energii, może pomóc nam lub

samodzielnie rozwiązywać kolejne bariery

stojące przed naszą cywilizacją. Wówczas

ponownie wchodzimy na skalę wykładniczą

i w obszar AGI, którego konsekwencji nie

jesteśmy w stanie przewidzieć. I mamy

nawet na tę okoliczność odpowiedni

wykres od FT. Artificial General

Intelligence może wówczas zakończyć erę

niedostatku lub zakończyć erę ludzkości.

Scenariusz buntu maszyn. Ale to temat na

inny odcinek.

Siedem. Nowa rzeczywistość dnia

codziennego.

Zamknijmy ten odcinek wizją świata roku

2050.

tego jak ta rewolucja może zmienić nasze

codzienne życie w praktyce budzicie się

bez budzika w smartfonie aplikacja

zarządzająca domem wyliczyła, że godzinę

temu rozpoczęła się produkcja energii

stachowej fotowoltaiki. Jest najtańszy

moment, żeby uruchomić zmywarkę,

suszarkę i podrzać wodę. Otwieracie

okno. Pierwsza rzecz, która nadal was

uderza i którą wasze dzieci traktują

jako oczywistość to cisza. Brakuje tła,

którego my dzisiaj nawet nie zauważamy.

Dudnienia silników spalinowych, syku

rozruchu, warkotu ciężarówki na

sąsiedniej ulicy. Zamiast tego szum opon

po asfalcie. Ptaki, pojedyncze rozmowy z

chodnika. Powietrze niczym nie pachnie.

Słowo smok jest dla waszego wnuka tym,

czym dla nas był tyfus, pojęciem z

lekcji historii.

Schodzicie na dół. Dom, w którym

mieszkacie, jest jednocześnie

elektrownią. Na rachunku za prąd nie

macie kosztów, jedynie przychody. W

zeszłym miesiącu zarobiliście kilkaset

złotych sprzedając operatorowi nadwyżkę

z baterii w godzinach popołudniowego

szczytu. Pompa ciepła zimą zmieniła

piec. Nikt już nie pamięta jak pachniał

komin sąsiada. Klimatyzacja, która

jeszcze w naszych czasach była luksusem

dla zamożnych jest dziś standardem

niczym lodówka.

Wychodzicie do samochodu, to elektryk.

Nie dlatego, że jesteście ekologami, ale

dlatego, że spalinówka ekonomicznie nie

ma sensu od 20 lat. Auto naładowało się

w nocy z domowej baterii zasilanej przed

południem ze słońca. Wszystkie stacje

benzynowe zmieniono na masowe punkty

ładowania, zostawiając po jednym

dystrybutorze benzyny na rzecz

entuzjastów klasyków. Ładowanie do pełna

trwa 5 minut, akurat na wypicie małego

espresso.

Po drodze do pracy mijacie ekrany

akustyczne wzdłuż obwodnicy. Każdy z

nich produkuje energię. Mijacie parking

centrum handlowego. Wszystkie miejsca

pod fotowoltaicznym zadarzeniem.

Samochody stoją w cieniu, nie nagrzewają

się latem, a powierzchnia, która kiedyś

była tylko czarnym asfaltem, dziś

produkuje prąd.

W radiu słyszycie, że ropa kosztuje 20

$ar za baryłkę i znaczy tyle, co węgiel

dzisiaj. Sam węgiel widzimy jedynie co

najwyżej na grillu.

To wbrew pozorom bardzo zachowawcza

wizja przyszłości. Wielu z was zapewne

już cieszy się elementami tej

przyszłości dzisiaj. Jednak dopiero

kiedy osiągną one prawdziwą masowość,

uderzy w nas skala. i przełomowość tej

zmiany. Wówczas nasze dzieci i wnuki

spytają: "Wy naprawdę tak żyliście?"

Witajcie drodzy widzowie. Pod ostatnim

odcinkiem o Wołyniu pytałem was czy

sądzicie, że takie krótsze formaty jak

tamten odcinek jest odpowiedni i

powinniśmy to robić. Uzyskaliśmy dużą

twierdzącą odpowiedź, że że to jest

dobry kierunek, więc myślę, że w

przyszłości przy takich nagłych

wydarzeniach będziemy to powtarzać.

Natomiast tak jak widzicie na

przykładzie tego odcinka, y trzymamy też

tą naszą politykę robienia dłuższych

analiz i analizowania

no takich dalekosiężnych trendów,

łączenia je i syntezowania w całość.

Także myślę, że to jest y no taki

dwutorowy kierunek, który będziemy

kontynuować. Natomiast pod tym

odcinkiem, pod Wołyniem jeszcze pytałem

was o inną rzecz. To znaczy zachęcałem

do udziału wzięcia y udziału w

konkursie, który m zrobiliśmy z okazji

właśnie startu naszego sklepiku

internetowego,

gdzie wypuściliśmy kilka kilka

produktów. Y, no i faktycznie

y bardzo dużo odpowiedzi też uzyskaliśmy

i pod odcinkiem w komentarzach pod

odcinkiem i i też w komentarzu w poście

kanałowym. Także dziękuję wszystkim,

którzy, którzy w ogóle zechcieli

przedstawić swoje pomysły. Myślę, że

sobie gdzieś tam je zapiszę w Excelu i

przeanalizuję

na przyszłość, by mieć taką pulę tematów

do realizacji.

Natomiast no najbardziej plusowany

komentarz był jeden o polskiej nauce na

temat jej deficytów. Czemu czemu jest

tak źle? Co zrobić, żeby było lepiej?

Jo, jego autorem był Jakub K. Więc, więc

Jakubie

sprawdź post pod

odcinkiem, bo się będziemy kontaktować w

sprawie

w sprawie nagrody. No i Vox Populi Vox

Day. Jakżeli jeżeli takie jest yyy yyy

taka jest chęć widowni, żeby to was żeby

to zrealizować, myślę, że to to zrobimy.

Może nie jakoś w tym czy w kolejnym

miesiącu, bo zwykle u nas to się gdzieś

tam trochę dłużej procesuje, tym

bardziej, że to jest dość obszerny

temat. No ale myślę, że właśnie w tej

serii polskiej

no weźmiemy to na tapet i i zrobimy. No

ale właśnie proponowanych tematów było

całe mnóstwo i bardzo różnych

technologicznych, ekonomicznych i

geopolitycznych

też z pogranicza moralności czy czy

social mediów. Więc

tak jak mówię, myślę, że to sobie gdzieś

tam zbiorę w całość. No ale jeszcze bym

chciał wyróżnić w sumie dwa inne

komentarze,

pomysły. Jeden od Wojtaszka o

remilitaryzacji Japonii.

Nie ukrywam, że sam o tym też trochę

myślałem, więc tutaj

tą naszą konwergencję też też nagrodzę

jakimś upominkiem. I tak samo od Global

Investigation, o sytuacji Australii,

geopolitycy Australii też no na samym

początku kanału był taki materiał, ale

to już pewnie z 5 lat temu, także

przydałoby się tam wrócić i to

przeanalizować, więc myślę, że co

najmniej te trzy tematy z tej całej puli

zrealizujemy, a być może być może

więcej. Także sprawdźcie komentarze pod

odcinkiem, bo będziemy się kontaktować.

Natomiast no też przypomnę, że że dalej

trwa sprzedaż naszych produktów w

sklepie GTBT.com.

No i co? Powoli też szykujemy się do

otwarcia sprzedaży międzynarodowej.

Także jakby ktoś jeszcze miał chęć nabyć

jakąś rzecz, to to polecam nie czekać,

bo bo po niektóre rozmiary już się

powoli kończą.

też teraz łącząc produkty naliczają się

fajne rabaty, więc no tradycyjnie jeżeli

ktoś chce wesprzeć naszą działalność to

można też zrobić poprzez poprzez ten

sklepik. No a tymczasem do usłyszenia w

kolejnym odcinku.

>> Partnerami kanału są XTB, aplikacja

inwestycyjna. Infaktury, księgowość i XF

w jednej aplikacji. Oponeo.pl. Zmień

opony na lepsze w 24 godziny oraz KFD,

polski producent suplementów diety i

żywności funkcjonalnej.

Dziękujemy także naszym patronom,

których wsparcie umożliwia nam

tłumaczenie treści na wiele języków.

Niezmiennie również zachęcam do

wspierania akcji Paczki dla Ukrainy.

Interactive Summary

Ask follow-up questions or revisit key timestamps.

Wideo przedstawia analizę zachodzącej obecnie rewolucji energetyczno-technologicznej, opartej na trzech głównych filarach: słońcu, magazynach energii (bateriach) oraz samochodach elektrycznych. Autor wskazuje, że mimo wczesnego etapu, zmiany te mają charakter wykładniczy, są napędzane głównie przez czynniki ekonomiczne, a nie tylko ideologiczne, i doprowadzą do fundamentalnej przebudowy gospodarki światowej oraz geopolityki, osłabiając rolę państw zależnych od paliw kopalnych.

Suggested questions

4 ready-made promptsRecently Distilled

Videos recently processed by our community

![ตกงานแต่แบงก์ไม่ช่วย! วิธี "สู้ยิบตา" เจรจาหนี้บ้าน ให้รอด! | มันนีโค้ชพบประชาชน [9 มิ.ย 69]](https://img.youtube.com/vi/Aq5vOykQaXE/maxresdefault.jpg)